La retraite en Suède, comment cela se passe-t-il ? Avez-vous travaillé toute votre vie en Suède, ou à la fois en France et en Suède ? Voulez-vous la prendre en Suède ou en France ? Voici quelques éléments de réponses.

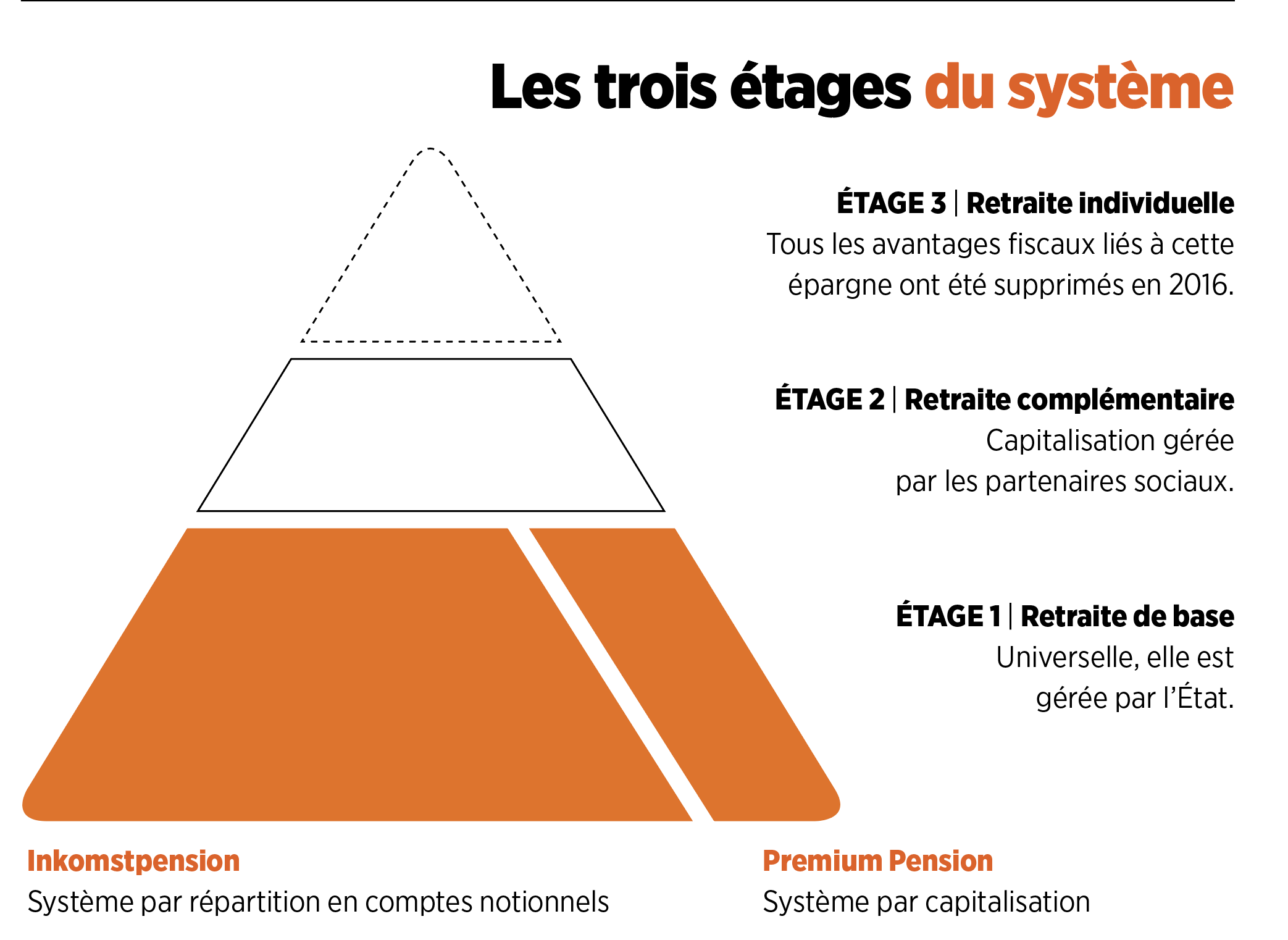

La retraite suédoise se décompose en trois parties :

- allmän pension, la pension liée aux revenus, versée par Pensionsmyndigheten, l’Office suédois des retraites, en tant que retraite nationale, pour laquelle vous avez cotisé avec vos impôts ;

- kollektivavtalad tjänstepension, la pension professionnelle, réglée par les conventions collectives, pour laquelle vos employeurs ont cotisé au fil de votre vie professionnelle (sachez que lors de vos négociations de salaire, vous pouvez demander à votre employeur de verser une plus grosse partie de votre salaire aux fonds de pensions, cela s’appelle löneväxling)

- éventuellement privat pensionsparande, une épargne de retraite privée — fortement recommandée !

Les différentes retraites n’ont pas d’influence les unes sur les autres, elles s’additionnent pour constituer la totalité de votre retraite.

Âge de départ à la retraite

Vous décidez vous-même quand vous voulez arrêter de travailler. Plus vous retardez votre départ à la retraite, plus vous maximisez le montant de votre retraite. L’âge légal de départ à la retraite est fixé à 66 ans (en 2022), mais vous pouvez au plus tôt commencer à toucher des parties de votre retraite dès que vous avez 62 ans ; vous avez le droit de travailler jusqu’à l’âge de 68 ans (69 en 2023). Vous pouvez convenir avec votre employeur de travailler encore plus longtemps, mais l’employeur a le droit de refuser.

Vous décidez vous-même du montant de la retraite que vous voulez toucher. Vous pouvez toucher entre 25 et 100 % de votre retraite chaque mois. Vous pouvez par exemple continuer de travailler à mi-temps et commencer à toucher la moitié de votre retraite.

1. Allmän pension, la retraite générale

La retraite générale est une retraite à laquelle toute personne ayant vécu et travaillé en Suède a droit. Cette retraite vient de l’État et elle est payée par Pensionsmyndigheten, l’Office suédois des pensions.

Vous côtisez pour la retraite générale quand vous travaillez et touchez un salaire, mais également quand vous faites des études (c’est-à-dire, si vous touchez la bourse/prêt CSN) ou quand vous êtes en congé parental. La retraite nationale est composée d’une pension liée aux revenus, inkomstpension, et d’une pension à prime, premiepension. Si vous avez touché peu ou aucun revenu, une garantie de pension vous sera versée, garantipension.

Inkomstpension, la pension liée aux revenus

Le montant de votre inkomstpension dépend de vos revenus. Chaque année, vous versez 16 % de vos revenus ou de votre salaire pour cette partie de la retraite. Dans les revenus, sont comptés bien sûr ceux provenant de votre salaire mais aussi des allocations chômage, des allocations de maladie et d’activité ainsi que des allocations de congé parental. Toutes ces allocations sont ce qu’on appelle pensionsgrundande : quand vous les touchez, vous cotisez aussi pour la retraite.

Premiepension, la pension à prime

Chaque année, vous versez, par l’intermédiaire de votre employeur, 2,5 % de votre salaire à des fonds de pension constitués de titres et d’actions. Ce que vous touchez en premiepension dépend de la somme versée et de l’évolution des actions et des fonds dans lesquels votre argent a été placé.

Vous pouvez vous-même gérer les fonds en vous connectant ici avec votre Bank-ID.

Garantipension, la pension garantie

La garantie de pension est faite pour ceux qui ont reçu trop peu ou pas de revenus liés au travail. Pour y avoir entièrement droit, il faut avoir vécu en Suède depuis au moins 40 ans. Vous pouvez y avoir droit aussi si vous avez vécu moins de 40 ans en Suède, mais elle sera d’autant plus réduite. Elle peut aussi être réduite si vous touchez déjà une autre retraite, par exemple la pension liée aux revenus ou une pension veuvage.

2. Kollektivavtalad tjänstepension, la retraite professionnelle

La retraite professionnelle fait partie de la retraite pour laquelle côtise votre/vos employeurs. L’aspect de votre retraite professionnelle dépend des décisions prises par les organisations syndicales et les employeurs. Les étudiants, les chômeurs, les employés sans convention collective et les travailleurs indépendants n’ont pas accès à la retraite professionnelle. Si vous êtes auto-entrepreneurs, vous devez vous-même cotiser à votre future pension professionnelle ; cela s’appelle une auto-cotisation.

3. Privat pensionsparande, la retraite privée

Enfin, vous pouvez par vous-même épargner pour votre retraite, dans une banque ou une assurance liée à des fonds de placement dans une compagnie d’assurance vieillesse. Vous fixez la somme que vous souhaitez économiser chaque mois et à partir de quand vous voulez commencer à épargner.

Äldreförsörjningsstöd, aide de subsistance aux personnes âgées

Si vous êtes à la retraite, âgé de 65 ans et touchez déjà toutes les prestations de retraite auxquelles vous avez droit sans pour autant atteindre un niveau de vie acceptable, vous avez droit à cette aide de subsistance. Lorsque vous en faites la demande, Pensionsmyndigheten regarde également si vous n’avez pas droit à un supplément d’allocation logement.

Supplément d’allocation logement pour les retraités

Le supplément d’allocation logement est un complément de votre retraite. C’est le coût de votre logement, le niveau de vos revenus et de votre patrimoine ainsi que votre situation familiale qui décident du montant du supplément d’allocation logement auquel vous avez droit.

Vous pouvez demander un supplément d’allocation logement à partir de l’année de vos 65 ans, si vous touchez la totalité de votre pension de retraite, quel que soit le type de logement dans lequel vous vivez et que vous soyez ou non propriétaire de votre logement. Vous pouvez demander un supplément d’allocation logement même si vous avez du patrimoine.

Simulation

Sur le site minpension.se, vous pouvez avoir un aperçu de la retraite pour laquelle vous cotisez en Suède. Vous pouvez aussi simuler votre retraite en changeant différents paramètres. Voici une simulation calculée à partir du salaire moyen au moment du départ à la retraite à 65 ans, avec 45 000 kr/mois :

Prendre sa retraite à l’étranger

Quel que soit le pays dans lequel vous allez vivre et quelle que soit la durée que vous allez y rester, vous avez droit à la retraite générale (liée aux revenus et à prime), à la retraite professionnelle et à la retraite privée. Par contre, vous avez accès à la retraite garantie uniquement si vous déménagez dans un autre pays de l’UE/EEE, en Suisse et dans certains cas au Canada. Le droit à l’aide de subsistance aux personnes âgées n’est valable que si vous résidez en Suède.

Et ma retraite française en Suède ?

Vous avez travaillé en France et en Suède, et donc cotisé dans les deux pays.

Si vous étiez détaché en Suède, votre employeur a continué à cotiser au régime général de la Sécurité sociale française. Votre retraite sera donc calculée comme si vous n’aviez jamais quitté le territoire français.

Si vous étiez en contrat local ou expatrié en Suède, vous avez cotisé au régime de sécurité sociale suédois. Les règles européennes de coordination des systèmes de sécurité sociale prévoient de prendre en compte, sous certaines conditions, les périodes accomplies dans un autre État, comme si elles avaient été effectuées en France.

En pratique, chaque État dans lequel vous avez cotisé vous verse la retraite qui lui incombe, après avoir procédé à un double calcul :

- calcul en fonction de sa seule législation ; il s’agit de la « pension nationale » ;

- calcul de la pension « européenne » ou « communautaire », qui détermine le montant auquel vous avez droit en tenant compte de toutes les périodes accomplies dans les états de l’UE/EEE/Suisse, ramené ensuite au prorata du temps cotisé dans le pays.

Après comparaison des deux montants obtenus, le plus avantageux vous sera versé.

Plus d’infos :

- Votre retraite après avoir travaillé en France et dans différents Etats de l’UE, EEE ou en Suisse

-

Couverture médicale pour les retraités d’un régime Français vivant hors d’Europe

- FAQ de la CLEISS : Retraite-Pensions

- Nous ne nous permettrons pas ici d’analyser le système de retraite de la Suède par rapport à celui de la France et préférons renvoyer à cet article : Retraite par points : l’exemple suédois est-il un modèle ou un mirage ?

Très clair et instructif. Merci.

Merci Loïc ! 🙂

Bonjour Audrey, Y-a-t’il un nombre de mois minimum de cotisation au régime de retraite Suèdois pour bénéficier de cette même retraite. Aucune durée minimum? 2ans? 3 ans? Merci d’avance pour ton éclairage, Jacques 🙂

Ton site est par ailleurs une mine d’information très précieuse et agréable a lire, un grand bravo!

Bonjour Jacques-Alexandre, le système de cotisation à la retraire en Suède diffère de de celui de la France en ce sens justement qu’il n’y a pas de nombre minimum de mois ou de semestre. Ta retraite finale sera en fonction du nombre d’années que tu as travaillé et cotisé. Plus longtemps tu travailles, plus avantageux c’est, et c’est pour ça que même si l’âge de départ à la retraite en Suède est fixé à 62 ans (cette année, l’an prochain cela passe à 63 ans), beaucoup de Suédois continuent à travailler jusqu’à au moins 65 ans, 67 ans étant la limite maximum (68 à partir de 2020).

Pour ceux qui ont trop peu ou pas du tout cotisé, il y a la « garantipension » comme expliqué dans l’article. Il faut avoir vécu au moins 3 ans un Suède pour y avoir droit. Si tu as vécu 40 ans en Suède entre tes 16 ans et tes 64 ans, tu touches la garantipension entière (8 254 kr/mois si tu es célibataire en 2018). Mais si tu as vécu par exemple 27 ans en Suède, tu n’auras droit qu’à un 27ème. Si tu touches déjà au moins 11 906 kr/mois en pension liée aux revenus (« inkomstpension »), tu n’as pas droit à la « garantipension ».

Bonjour, je suis francais et je suis installe depuis 10 ans en suede j ai travaille 4 ans et le reste entre formation et chomage, je souhaite prendre ma retraite l annee prochaine a 65 ans par contre j ai traveille en france 29 ans je ne sais pas qu elle sera le montant de ma retraite en suede , merci d avance de m eclairer

Bonjour Benamar, Nous ne sommes pas en mesure de donner des conseils aussi personnalisés. Je vous conseille de consulter d’une part Pensionsmyndigheten en Suède, et d’autre part la CLEISS (lien à la fin de l’article). Vous pouvez aussi vous tournez vers l’Ambassade de France à Stockholm et/ou les Conseillers des Français de l’étranger, dont vous trouverez les contacts sur le site de l’ambassade.

Merci beaucoup Audrey

De rien !

Merci Audrey pour toutes ces informations pertinentes. J’ai fait le choix de m installer en Suède pour la retraite et grâce à vous j ai pu passer les étapes d installation sans problèmes. Après 2 mois de séjour, je viens juste d acquérir une maison près d Harnosand dans le VASTERNORLAND c est un endroit magnifique. Prochaine étape le PERSONNUMER… Continuez surtout et Merci dencore. Fabrice

Merci beaucoup pour ce retour positif Fabrice ! Profitez bien de votre retraite !

Merci beaucoup pour vos précieux articles.

C’est vraiment de grande aide.

Merci beaucoup Olfa !