Ouvrir un compte en banque en Suède peut relever du parcours du combattant lorsque l’on vient de l’étranger, alors qu’il n’y a en fait que très peu de raisons légales pour les banques de vous mettre des bâtons dans les roues, pas même l’argument du personnummer. Cet article vous explique comment faire valoir vos droits, les démarches à suivre pour ouvrir un compte en banque et vous donne quelques conseils pour vous orienter une fois qu’il est ouvert.

N.B.: Cet article s’adresse avant tout aux ressortissants de l’Union Européenne.

Que dit la loi européenne ?

Selon la loi européenne, un citoyen européen peut ouvrir un compte en banque dans n’importe quel pays de l’Union européenne, qu’on y réside ou pas. Les banques ne peuvent pas refuser votre demande au motif que vous ne résidez pas dans le pays où elles sont établies. À partir du moment où vous résidez légalement dans un pays de l’U.E., quel qu’il soit, vous avez le droit d’ouvrir un compte que l’on qualifie « de paiement de base », c’est à dire un compte qui vous permet de faire des versements, de retirer de l’argent liquide, de recevoir des virements (votre salaire par ex.) et effectuer des paiements (prélèvements automatiques et achats par carte, par ex.).

Ce compte doit vous donner accès à une carte de paiement pour retirer des espèces et faire des achats dans les magasins ou en ligne. La banque doit également, dans la mesure du possible, proposer un accès à des services bancaires en ligne, ce qui est désormais le cas pour toutes les banques suédoises. En revanche, la banque n’est pas obligée de fournir une autorisation de découvert ni une facilité de crédit. Dans certains pays de l’U.E., les banques peuvent facturer des frais annuels — qui doivent rester raisonnables — aux titulaires de ce type de compte.

(Source)

Quels sont les critères pour ouvrir un compte en banque ?

Pour devenir client d’une banque suédoise, il faut pouvoir justifier de son identité et expliquer pourquoi on a besoin d’un compte en banque.

Pour ce qui est de l’identification, il faudra fournir :

- une pièce d’identité suédoise en cours de validité (passeport, carte d’identité nationale ou permis de conduire suédois) ;

- un passeport étranger en cours de validité ;

- ou une autre pièce d’identité en cours de validité munie d’une photo et qui mentionne votre nationalité. Cette alternative n’est valable que pour les pays européens membres de l’espace Schengen.

La banque peut éventuellement exiger des documents supplémentaires.

Les étudiants étrangers citoyens de l’Union Européenne doivent aussi présenter une décision d’admission de l’université indiquant la durée des études.

Pour justifier de votre besoin d’un compte bancaire, vous devrez expliquer comment vous allez l’utiliser. Cela peut-être : recevoir votre salaire, payer des factures ou épargner. (À noter que très peu de banques suédoises proposent des comptes d’épargne rémunérés). La banque peut aussi vous poser d’autres questions pour en savoir plus sur vous en tant que client et d’où vient votre argent.

La possibilité d’avoir un compte bancaire couvert par la garantie publique des dépôts et d’accéder aux services de paiement de base est donc, en principe, ouverte à tous, quelle que soit votre nationalité au sein de l’Union Européenne et que vous ayez ou non un numéro d’identité suédois, le fameux personnummer.

(Source)

Vous l’aurez compris : le personnummer n’est pas requis pour ouvrir un compte en banque. Si une banque suédoise vous refuse l’ouverture d’un compte en banque sous prétexte que vous n’avez pas de personnumer, faites valoir cette directive européenne qui a force de loi et plus spécifiquement le paragraphe 46 (en français ici).

Quelles sont les banques suédoises ?

Maintenant que vous savez que vous avez le droit d’ouvrir un compte en banque avec ou sans personnummer, quelle banque choisir ?

Les trois plus grosses banques suédoises ayant un réseau d’agences sont : Skandinaviska Enskilda Banken (SEB), Svenska Handelsbanken et Swedbank.

Les autres banques proposant un “compte de paiement de base” sont : ICA Banken, Länsförsäkringar Bank, Nordea, Skandiabanken et Danske Bank.

(Liste de toutes les banques suédoises ici.)

Pour ouvrir un compte en banque, vous avez le choix entre vous rendre dans une agence (sauf pour Skandiabanken et ICA Banken) ou de le faire en ligne, tant que vous « rentrez dans les cases” (traduisez : avoir un personnummer).

Une fois le compte ouvert, vous obtiendrez une carte de paiement et un accès en ligne, à l’aide d’une bankdosa, un boîtier d’identification utilisable avec votre carte de paiement si vous n’avez pas de personnummer.

Si vous avez un personnummer, toutes ces banques fournissent une identité électronique, la BankID, et vous permettent donc d’utiliser Swish. (Relisez notre article à ce sujet.)

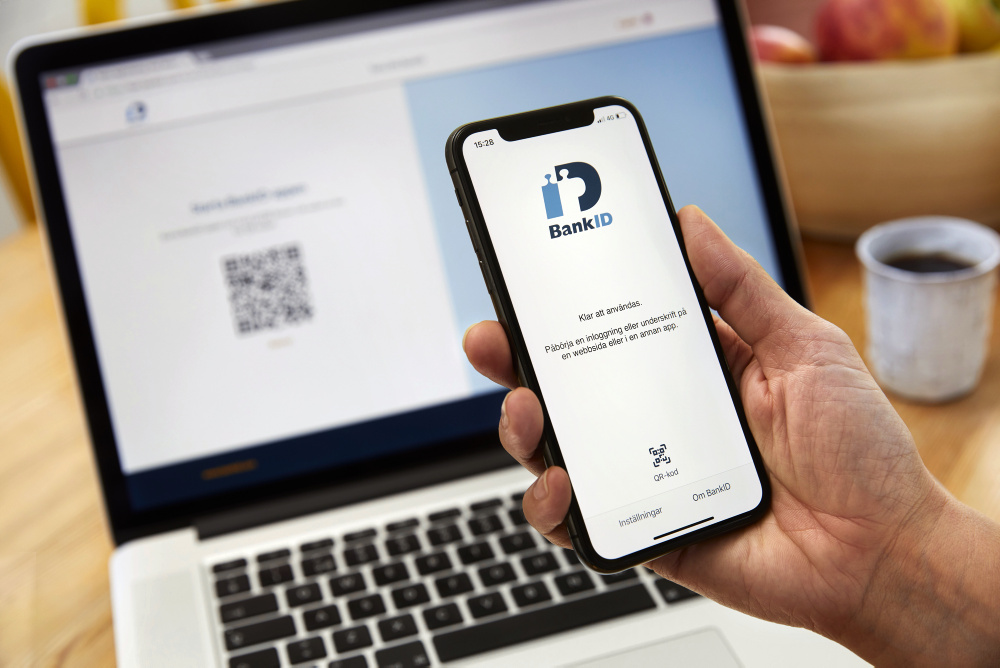

Qu’est-ce qu’une BankID ?

BankID est le plus grand système d’identification électronique suédois. Géré par la société Finansiell ID-Teknik BID AB, ce système a été développé par plusieurs banques suédoises à qui il appartient. En mars 2018, on comptait environ 6,5 millions d’utilisateurs actifs d’identifiants bancaires et plus de 600 sites web prenant en charge l’identifiant bancaire. En 2020, BankID a été utilisée 5 milliards de fois, soit 14 millions de fois par jour ou 162 fois par seconde.

À noter que seules les personnes majeures possédant un personnummer et un compte en banque peuvent obtenir une BankID. Certaines banques autorisent l’accès à la BankID à partir de 13 ans.

On peut avoir une BankID sous forme d’un fichier sur son ordinateur ou sous forme d’application sur son smartphone. La BankID n’est pas utilisée uniquement pour se connecter à son compte en banque et approuver des paiements en ligne. Elle vous donne également accès aux administrations publiques en ligne, à votre dossier médical, au renouvellement des ordonnances via 1177.se Vårdguiden, à votre boîte aux lettres numérique (Kivra par exemple, nous en parlons dans cet article), aux compagnies d’assurance, aux pages personnalisées des syndicats etc.

Dès que vous avez accès à la BankID, vous pouvez utiliser Swish.

Sur cette page, vous pourrez voir une vidéo expliquant comment obtenir votre BankID (en suédois).

Quelques conseils de sécurité !

Les arnaques bancaires par téléphone ou en ligne ne sont pas rares. Nous vous rappelons donc de ne jamais utiliser votre BankID à la demande d’une personne qui vous contacte. Aucun acteur sérieux ne vous demandera jamais votre BankID par téléphone ou un mot de passe par email, que ce soit la banque, la police, la poste, Microsoft ou Google. Restez sur vos gardes et contactez votre banque immédiatement si vous soupçonner une fraude.

Comment payer une facture ?

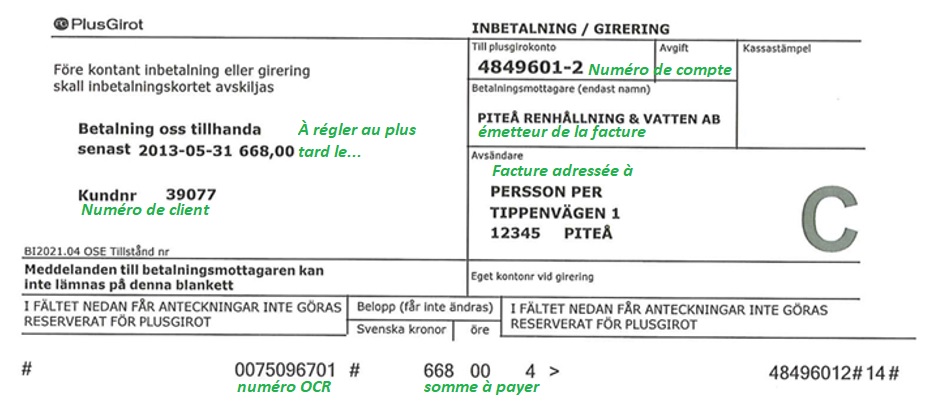

Le numéro dans la case plusgirokonto ou bankgirokonto est le numéro de la banque où payer la facture.

Une date indiquée après le mot senast (au plus tard) est la date limite de payement ; vous pouvez payer plus tôt, vous pouvez aussi enregistrer le payement sur votre banque en ligne en indiquant cette date ou la date la plus proche. Si la date tombe un samedi ou un dimanche, on vous demandera d’en choisir une autre.

Pour payer la facture, on vous demandera le numéro OCR (unique pour chaque facture) : c’est un long chiffre, toujours situé en bas à gauche du talon de la facture. Et le montant de la facture, indiqué en bas au milieu de la facture. Vous remarquerez sûrement que la troisième série de chiffres en bas à droite correspond au numéro de plusgiro/bankgiro. Si vous payez vos factures via l’application mobile de votre banque, vous pouvez utiliser la caméra de votre smartphone pour scanner ces chiffres et accélérer ainsi la procédure.

Vous pouvez également demander à recevoir vos factures de manière électronique, sous forme d’e-faktura. Elles sont alors directement envoyées à votre banque en ligne et vous n’avez plus qu’à les approuver. Les factures régulières, telles que le loyer/les charges mensuelles de votre logement, l’électricité, les assurances, peuvent être payées par autogiro (prélèvement automatique). De plus en plus d’entreprises facturent des frais pour les factures papier (environ 30-40 kr/facture) afin d’encourager le paiement par autogiro ou e-faktura.

Si vous ne payez pas une facture à temps, vous recevrez un rappel de votre fournisseur 7 à 10 jours après la date limite, souvent accompagné d’une majoration du montant de la facture pour frais de retard (à partir de 60 kr). Il vaut mieux payer au plus vite et éventuellement contester après, si besoin est. Un impayé est très rapidement transmis à Kronofogden (l’Agence nationale de recouvrement forcé) et peut, à terme, vous empêcher d’obtenir un crédit…

Petit lexique bancaire

- bankkontor, -et = agence de banque

- bankkonto, -t = compte en banque

- lönekonto, -t = compte courant

- sparkonto, -t = compte d’épargne

- sparande, -t = épargne

- bankkort/betalkort, -et = carte de paiement

- kreditkort, -et = carte de crédit

- räkning, -en/faktura, -n = facture

- betalning, -en = payement

- överföring, -en = virement

- autogiro = prélèvement automatique

- clearingnummer = numéro d’identification de la banque suédoise qui héberge le compte en banque, 4 ou 5 chiffres

- kundservice, -n = service client

Bonjour,

On parle peut-être de « banque privée » en suédois mais en français ça se traduit par « banque de détail » : la banque privée en vf c’est qqch de différent (clients qui ont qq centaines de milliers d’euros ou qq millions à confier pour des conseils personnalisés).

Je pense que le point important c’est qu’il faut obligatoirement ouvrir un compte dans une des banques qui gère le BankID : j’ajoute à ta liste Sparbanken Syd et Alandsbanken. Une fois qu’on y a un bankID il est très facile d’ouvrir un compte en ligne ailleurs, et de toute façon sans bankID on reste un citoyen de deuxième classe.

Vu qu’un bankID expire au bout de 2 ans je ne sais pas ce qu’il se passe si on clôture son compte dans une des 10 banques le proposant : je suppose qu’on le perd, qu’il ne se renouvelle pas hors d’une de ces banques.

Mon expérience perso : procédure très simple, rapide (15j) par téléphone avec le service client Skandia (0771-55 55 00), à condition de parler anglais. En revanche en allant dans une agence SEB c’est la même chose que dans une agence bancaire française, le guichet d’accueil est tout juste capable de vous donner un formulaire papier à scanner et envoyer par mail… pour attendre leur réponse plus d’un mois.

En plus il faut financer ces guichets physiques donc SEB est nettement plus chère (package annuel où il faut négocier la carte gratuite un an, mais on paie en plus l’abonnement autogiro qui s’avère indispensable)… mais il y a plus cher encore !

Venant de France il peut être intéressant de garder son compte Boursorama ou Fortuneo (pas de frais de change si vous avez gardé des euros), sionon en Suède les banques en ligne « gratuites » se nomment Marginalen (carte débit immédiat gratuite), Komplett (carte de crédit gratuite si respect de certains critères) ou Northmill (ils viennent d’arrêter leur carte de crédit et préparent une de débit pour le mois prochain).

Autres options : la carte proposée par Klarna (je me méfie comme de la peste de leurs services qui incitent à dépenser sans compter, donc qui fragilise les consommateurs les plus fragiles), par Refunder (cashback), Resurs… ou Lunar.app, une fintech danoise qui propose d’agréger vos cartes dans leur carte (comparable à ce que fait auMax en France, ou Curve au niveau mondial qui permet donc d’agréger des cartes aussi bien EUR que SEK).

Pour ceux que ça intéresse j’avais trouvé cette comparaison des tarifs bancaires :

https://www.konsumenternas.se/konsumentstod/jamforelser/betalningar/jamfor-avgifter-for-banktjanster/

Bonsoir Laurent ! Merci beaucoup de faire part de votre expérience et de partager le lien avec les comparaisons de tarifs bancaires, très utile en effet ! Pour ce qui est du titre de l’article, c’est le compte en banque qui est privé (en opposition à un compte professionel), pas la banque. 🙂

Bonjour j’aimerais bien vous contacter et discuter un peux mon rêve c’est de m’installer en suede et avancer une peux dans le domaine culturelle et traditionnelle le monde de la gastronomie à travers les circles et la modernisation ainsi que l’art

Coucou !

J’ajoute que pour obtenir un BankID les règles se sont durcies au début de l’année 2022. Les banques en ligne n’autorisent plus que les cartes d’identité et passeports suédois (la carte de Skatteverket ne fonctionne évidemment pas…).

Certaines banques offrent encore la possibilité de faire vérifier son identité dans une agence, mais pas toutes (quelques infos ici : https://www.thelocal.se/20220117/foreign-citizens-in-sweden-blocked-from-bankid-after-banks-roll-out-new-rules/).

Bon courage… perso je galère depuis début mai ne serait-ce qu’à ouvrir un compte auprès de Danske Bank, qui au final ne pourra même pas me faire de BankID ^^

Bonjour Louis, En effet, BankID donne désormais la possibilité aux propriétaires de carte d’identité nationale ou de passeport suédois de vérifier leur identité directement dans l’app. Ceux qui n’ont pas ces pièces d’identité doivent se rendre physiquement dans un bureau de banque pour vérifier leur identité. Ica Banken, la banque dont il est question dans l’article du Local, est une banque entièrement en ligne, sans bureau pour recevoir les clients. Mieux vaut donc se tourner vers d’autres banques avec des bureaux physiques.

Bonjour,

Petit retour d’expérience dans le comté de Gävleborg en mai 2022 : après sollicitation de 6 agences (3 banques différentes : Swedbank, Nordea et Handelsbanken) pour ouvrir un compte bancaire sans personnummer, j’ai obtenu 6 refus. J’ai tenté d’argumenter avec la directive européenne évoquée dans votre article mais ils n’ont rien voulu entendre (trop éloigné de leurs demandes courantes dans de petites agences ?). De plus, ne parlant alors pas suédois mais seulement anglais, cela n’a pas dû arranger mon cas.

J’ai alors contacté par e-mail (info@swedishbankers.se) l’association des banquiers suédois pour leur demander de l’aide sur la marche à suivre :

« Hello,

I’m contacting you about your information page « Becoming a bank customer »: https://www.swedishbankers.se/en-us/bank-customers/becoming-a-bank-customer/becoming-a-bank-customer/

This page indicates that it is possible to apply for a « basic » bank account even if you do not have a personnummer (as provided for in European legislation). I am French and I plan to spend a year in Sweden: I therefore need a bank account as soon as possible. I have been in Sweden for only 3 weeks and have applied to Skatteverket. However, I was immediately refused by 6 banks only because I don’t have a personnummer yet.

What can I do? Is there a Swedish law or a European text on which I can rely to insist on the bank branches?

Thank you very much in advance for your attention. »

J’ai reçu une réponse dès le lendemain :

« Dear XXX,

Thank you for your e-mail.

All consumers legally residing in EU have a right under the Payment Services Directive to a bank account with basic payment services in Sweden, as long as the person can identify him-herself and answer the bank´s Know Your Customer-questions. That includes explaining why they need an account. There is no legal requirement to have a Swedish Personal Number or to use a Swedish identity document. Nor is it a legal requirement to have permanent employment.

If the bank refuses you a bank account solely on the ground that you don’t have a Swedish personal-number (personnumer) they are not fulfilling their obligation to contract according the Payment Services Directive.

You should then contact the bank´s consumer complaints department.

If the bank refuses you a bank-account, they are legally obliged to provide information on how to make a compliant and how to get a legal trial of the banks´ decision. This information should be in writing. The bank is supposed provide the contact information to its´ own Consumer Complaints Department as well as information about the National Board for Consumer Disputes (ARN) https://www.arn.se/om-arn/Languages/english-what-is-arn/ . The process at ARN is in writing and it is free of charge for consumers. The banks abide by ARN:s decisions.

It´s also possible to contact The Swedish Consumers’ Banking and Finance Bureau (Konsumenternas Bank och Finansbyrå) who gives free advice to consumers. https://www.konsumenternas.se/in-english

Best regards

YYY

Senior Legal Councel »

Munie de cet e-mail imprimé, je me suis à nouveau rendue à un guichet (Swedbank) ou, après avoir encore un peu insisté et montré le courriel, on m’a finalement ouvert un compte bancaire ! Le numéro d’accès au compté était provisoire, et a été remplacé ultérieurement par mon personnummer une fois celui-ci obtenu. J’ai gardé le même compte et n’ai pas eu d’autres démarches à faire. Je n’ai demandé et obtenu le bankID qu’après avoir eu mon personnummer.

J’espère que ceci pourra éventuellement être utile à quelqu’un 🙂

Bonjour, mon commentaire ne concerne pas une éventuelmle installation en Suède. Je suis français et marié à une suédoise qui vit en France depuis 35 ans. Elle doit monter désormais son dossier de retraite et il apparait que l’accès a l’administration suédoise pour ce faire nécessite un Bank ID. Ma question est simple : comment obtenit un bank ID? J’ai bien compris qu’une solution est d’ouvrir un compte dans une banque suédoise . Pour éviter d’avoir une obligation physique de se présenter à un comptoir , nous avons testé l’ouverture d’un compte chez ICA Banken… mais il semble obligatoire de fournir un bank ID pour ouvrir un compte…. Savez vous s’il existe une solution différente pour obtenir un bank ID (ou ouvrir un compte qui lui attribuera un bank ID… sans avoir préalablement un bank ID. Merci de votre aide et de vos conseils.

Bonjour,

Je parle d’expérience personnelle. D’une manière générale, les banques suédoises ne sont pas opposées à proprement parlé à l’ouverture d’un compte bancaire chez eux mais à fournir BankID. Pour pousser un peu, on pourrait même dire que BankID est un prolongement de votre Personnummer. Sans ça en Suède, la vie devient vite difficile. Pour revenir à BankID, la raison de cette fébrilité des banques est peut-être que BankID a une certaine valeur juridique. Vous ne signez pas seulement des factures ou des Swish avec BankID mais aussi des contrats (baux, services…). En Suède, la signature dématérialisée par BankID est désormais la norme et les banques peuvent parfois se montrer frileuses à donner autant d’accès aux services, administrations et contrats à des immigrants dont ils ignorent s’ils resteront longtemps dans le pays. C’est un raisonnement contraignant.

Je peux donc recommander plusieurs choses pour obtenir BankID sans trop d’ennuis :

– Soyez prêts et montrez du soin dans vos documents. Préparez votre passeport (la carte nationale d’identité n’est pas très bien perçue en Suède, surtout si vous avez le modèle d’avant 2021), votre Identitetskort de chez Skatteverket pour prouver votre Personnummer, vos relevés de comptes. Préparez éventuellement votre certificat d’enregistrement à l’université (de nombreuses banques suédoises sont gratuites jusqu’à un certain âge et encore après en cas de poursuite d’études). Remplissez attentivement le formulaire de demande pour ouvrir un compte.

– Soyez transparent sur la provenance de votre argent et sur votre future utilisation du compte suédois. La loi suédoise concernant le risque d’argent blanchi est assez poussée et donc les banques vont sûrement vous de montrer d’où vient votre argent et si vous avez des liens avec certains milieux (notamment politiques ou industriels). Si vous n’avez rien à vous reprocher, ces questions dans le formulaire ne sont que pure formalité. N’inventez pas non plus une histoire d’épargne importante si vous ne comptez que payez vos factures et obtenir Swish.

– Pour ouvrir un compte en banque en Suède si vous n’avez pas encore BankID, il va falloir vous rendre sur place. Un rendez-vous est systématique dans ce cas.

– N’hésitez pas à relancer si vous n’avez pas de nouvelles de votre demande. Si vous avez envoyé vos documents mais que cela fait plus de 3 semaines, n’hésitez pas à les contacter, ça aide bien souvent. Rien de méchant, juste leur demander où en est votre dossier et vous obtiendrez souvent une réponse quelques jours plus tard.

Ne vous découragez pas, soyez honnêtes, ordonnés, patients et déterminés, c’est entièrement possible ! Bon courage !